본 글은 개인의 투자 기록 및 분석을 목적으로 작성된 주관적인 글이며, 특정 종목에 대한 매수 또는 매도 추천(투자 권유)이 아닙니다.

글에 포함된 모든 수치와 데이터는 작성 시점 기준의 팩트를 기반으로 하였으나, 오류나 누락이 있을 수 있으며 향후 시장 상황에 따라 변동될 수 있습니다.

본 블로그의 내용을 바탕으로 행해지는 모든 형태의 투자 판단 및 거래의 최종 책임은 투자자 본인에게 있으며, 어떠한 경우에도 본 가치 분석과 기록이 투자 결과에 대한 법적 책임 소재의 증빙 자료로 사용될 수 없습니다.

들어가며

펠로톤(PTON)을 분석해봤다. 시장은 여전히 코로나 수혜가 끝나고 인공호흡기 달고 연명하는 거품 기업이라며 조롱하지만, 숫자의 본질을 직시하면 다른 그림이 그려지고 있다. 내가 이 기업의 구조적 반등(Turnaround)에 베팅한 이유는 명확하다. 감정 빼고 팩트만 나열해본다.

1. 진짜 현금이 쌓이고 있다 (2026년 5월 발표 실적 기준)

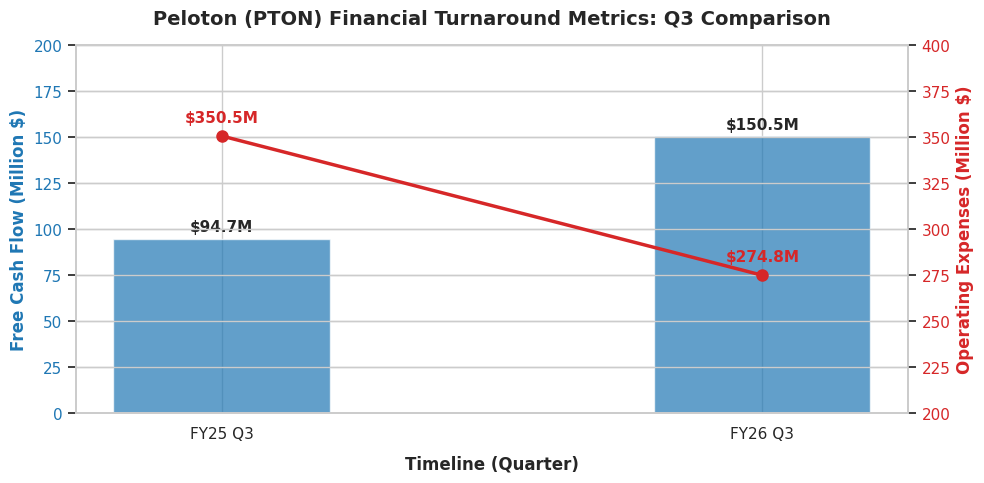

시장은 당기순이익의 회계상 적자 규모만 보고 손가락질하지만, 진짜 기업의 생존과 체질 개선을 증명하는 것은 잉여현금흐름(Free Cash Flow)이다. 2026년 5월 7일 발표된 FY26 3분기 실적 기준으로 펠로톤은 이번 분기에만 1억 5,050만 달러의 잉여현금흐름을 기록했다. 이는 전년 동기($9,470만 달러) 대비 59%나 폭발적으로 증가한 수치다.

더욱이 GAAP 기준 영업이익단에서도 2,640만 달러의 순이익(Net Income)을 기록하며 흑자 전환에 성공했다. 경영진이 제시한 2026년 연간 FCF 가이던스 역시 약 3억 5,000만 달러 수준으로 상향 조정되었다. 회사는 죽어가기는커녕 내부적으로 현금을 튼튼하게 축적하는 단계에 진입했다.

펠로톤의 현금흐름창출과 운영비용 (25년도 3분기 vs. 26년도 3분기)

2. 무능한 PC주의 CEO 탈출, 애플 출신의 구원투수 부임

과거 세속적 편향과 방어적인 태도로 일관하며 본질적인 하드웨어·소프트웨어 경쟁력을 흐려놓았던 무능한 경영 체제가 완전히 끝났다. 2025년 1월부로 애플(Apple) 서비스 부문 부사장이자 ‘애플 피트니스+(Apple Fitness+)’의 공동 창립자였던 피터 스턴(Peter Stern)이 새로운 CEO로 부임하여 조직을 이끌고 있다.

그는 하드웨어와 구독 서비스(Subscription) 모델의 결합 구조를 전 세계에서 가장 잘 이해하는 진짜 전문가다. 부임 이후 대중적 인기나 일시적인 마케팅 공세 대신, ‘헬스스팬(Healthspan, 건강 수명)’ 확장이라는 명확한 가치를 내걸고 근력 트레이닝 및 AI 코칭 플랫폼 고도화라는 본질에 집중하고 있다. 경영진의 질적 수준이 완전히 격상되었다.

3. 처절한 비용 절감(Cost Cutting)

매출이 폭발적으로 늘지 않아도 살아남아 이익을 남기는 ‘가벼운 구조’를 만들고 있다. 방만했던 운영 비용(Operating Expenses) 구조를 완전히 뜯어고쳤다.

이번 FY26 3분기 기준 총 운영 비용은 2억 7,480만 달러로, 전년 동기(3억 5,050만 달러) 대비 무려 22%를 감축하는 데 성공했다. 마케팅 비용 효율화와 재고 관리 체계 최적화를 통해 고정비 허들을 대폭 낮췄기 때문에, 향후 완만한 매출 회복세만 받쳐주더라도 영업레버리지 효과가 극대화되는 구조다.

4. 집구석을 넘어선 B2B 영업의 시작

과거 펠로톤의 한계는 비싼 기기를 개인 가정집에 직접 팔아야 하는 높은 고객획득비용(CAC)에 있었다. 하지만 현재는 글로벌 호텔 체인, 기업 웰니스 프로그램 등을 타겟으로 한 B2B 공급 및 파트너십 전략을 본격화하고 있다.

이는 대규모의 초기 마케팅 비용을 유기적으로 통제하면서도, 호화 시설이나 직장을 통해 유입된 유저들로부터 고마진의 구독 요금(Connected Fitness Subscription)을 안정적으로 수취하는 영리한 랜드앤익스팬드(Land-and-Expand) 모델이다. 하드웨어 판매 부진의 충격을 구독 매출의 질적 성장이 완벽히 방어하고 있다.

결론

주가는 바닥을 기고 있고 대중의 인식은 최악이지만, 데이터는 거짓말을 하지 않는다. 펀더멘털의 체질 개선이 숫자로 증명되고 있는 만큼, 흔들리지 않고 보유 비중을 유지하며 반등을 기다린다.